大數據是P2P網貸發展的第一生產力

P2P網貸市場數據目前是:超過2785家平臺��,出現問題的共535家��,市場規模3000億元����。目前正值監管層嚴查非法集資����,P2P網貸���,是在聚光燈下�、喧囂的舞池里跳舞��。在規范發展前有贊美��,有創新���,在背后更有壓力�,更有來自跑路�、壞賬的詆毀�����。

易P2P認為�,從更長遠的發展來看���,P2P網貸經受的住詆毀����,承載的住贊美�。

出現問題必然要找到根源�,具有前景肯定也有其核心競爭力���??茖W技術是生產力��,是馬克思主義的基本原理�����。那么��,P2P網貸的推動力“科學技術”是什么���?

非理想的狀態下��,杠桿力要計算摩擦力

在物理學中�����,大家都知曉杠桿原理���。阿基米德有名言:“給我一個支點�,我能撬動地球!”����。在資本市場中�����,在互聯網金融行業��,可以類比此科學公式��。

先來解釋下��,互聯網金融的杠桿力和摩擦力���?��;ヂ摼W金融從2013年開始�����,可謂是乘風破浪�,“資本入場�、上市公司青睞��、政策愛護……”��,這些利好因素都提供了支點���,在“動力”臂較短的情形下�,發展“動力”就顯得非常巨大���。

在計算時����,通常我們都會寫入一條“摩擦忽略不計”���。這種借助的外力�,是如何產生摩擦呢�����?

從2015年開始����,陸續有P2P網貸行業的“壞賬”消息�����。

一�、擔保模式����。紅嶺創投7000萬大單擔保壞賬��,陸金所陷入2.5億元真真假假的平安保理風波�����,積木盒子陷入河北融投的危機�����。曾經的��,被市場追逐和信賴的擔保模式���,正在從上升發展趨勢��,進入下滑趨勢���。一是因為監管要求不得自擔保���,二是第三方擔保出現問題�,容易成為自身發展的拖累����,遭到詬病�����。

二����、融資租賃�����。從2014年底的人人聚財和貸幫網的兜底不兜底事件開始��,融資租賃模式一直備受關注���。就在5月份近期����,愛投資一款融資租賃產品出現逾期����。盡管并未產生壞賬���,守住了借款保衛戰最后一公里��。但是從用戶的信任度上�����,上述案例已然成為該模式安全推廣的障礙�,安全保障毫無疑問有了折扣��。

三�、托管模式�。第三方支付和P2P網貸�����,可以說是一同乘著互聯網的春風而來�。近日的愛增寶跑路事件�,拖累易寶支付���。無獨有偶�,匯付天下陷入浩亞達e金融“跑路門”����。

本來是一種互相促進�、借力省力的美好愿景���,卻因不可忽略的磨合問題�����,產生了摩擦���,這在兩方的力量相比差距較大時��,此時的模式合作是可以忽略掉摩擦的�����,但是在P2P網貸尚未發展成有較大“重力”分量�,且發展動力也不夠分量時���,摩擦是不可忽略的�����。

前途看點聚焦

應用長尾理論�,傳統銀行追求規模效應�。忽視的�、不被重視的群體���,被互聯網金融緊緊抓住����。由于長尾效應���,互聯網金融則在金融市場占據了一席地位���。

在P2P網貸的發展中���,P2P的前途看點�、聚焦點仍然不能脫離互聯網金融的大生態����。從目前已有互聯網金融生態圈雛形的幾家平臺來看��,未來的看點是“有積累���、有沉淀”的平臺����。

易P2P從建立P2P的互聯網金融粗略的看下生態圈布局�����。

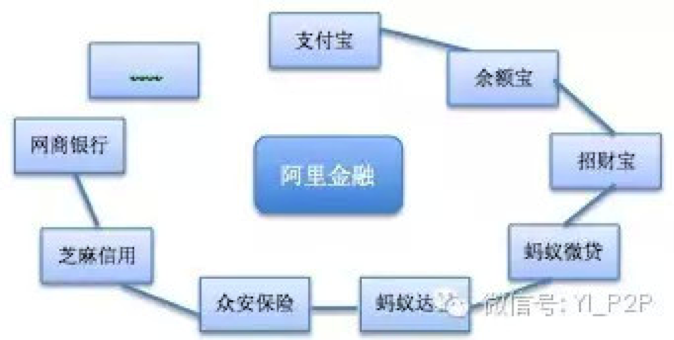

阿里金融:支付寶(第三方支付)�����、余額寶(互聯網基金)�、招財寶(P2P)�、螞蟻微貸(小貸業務)�����、螞蟻達客(股權眾籌)�����、眾安保險(互聯網保險)��、芝麻信用����、網商銀行�。

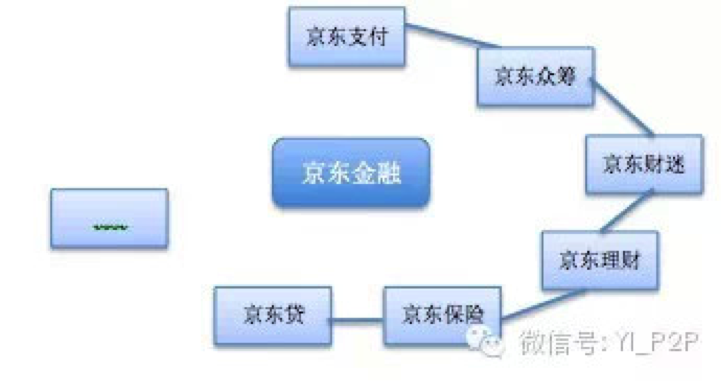

京東金融:京東支付(第三方支付)����、京東眾籌(眾籌)�����、京東財迷(互聯網證券)���、京東理財����、京東白條�����、京東保險�����、京東貸��。

平安互聯網金融:陸金所(P2P)���、平安付(壹錢包)����、平安信托(財富寶)��、直銷銀行(橙子銀行)����、平安好房�、平安眾籌���。

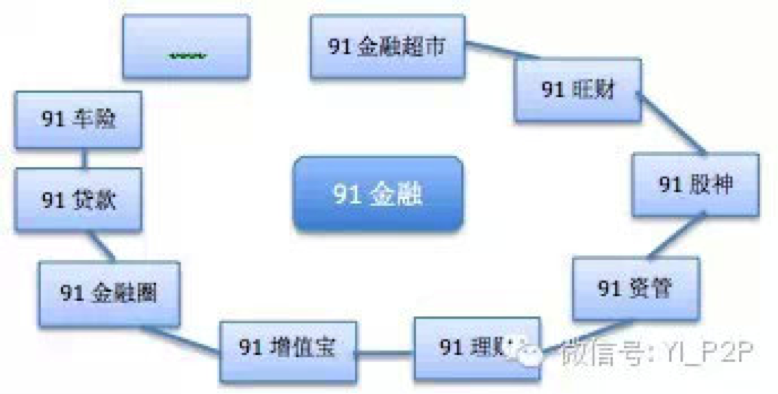

91金融:91金融超市(產品導購)����、91旺財(P2P)��、91股神(互聯網證券)�����、91資管計劃(大資管)����、91理財��、91增值寶���、91金融圈���、91貸款����、91車險����。

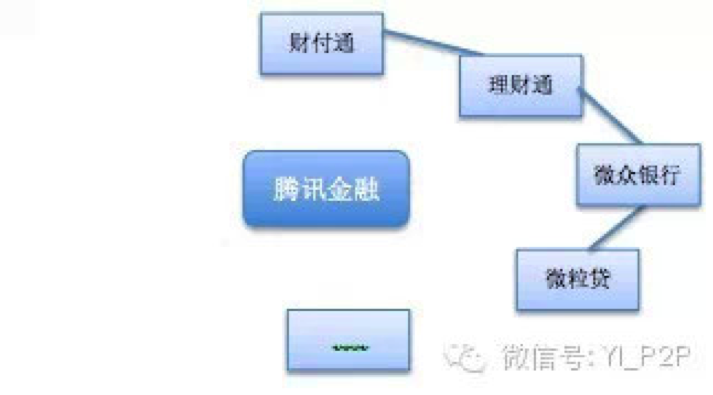

騰訊金融:財付通(第三方支付)��、理財通(互聯網基金)����、微眾銀行(民營銀行)�。

百度金融:投資(百發���、百賺)�����、消費金融����、貸款����、百度有錢�����。

小米:“小米活期寶”(互聯網基金)��,下一步發展貸款��、理財�、征信�����、支付��。

58金融:58錢柜���、P2P理財�,測試中的有貸款頻道���、保險頻道�����、58消費貸���、58車商貸�、58車分期�。

從以上主流互聯網金融平臺的布局來看��,目前互聯網支付�����、P2P���、股權眾籌方向是發展比較穩定的領域�����;互聯網證券���、消費金融��、征信等是近期的發展熱點�����;互聯網理財是各大互聯網金融平臺的中心點����。圍繞互聯網理財�����,各大互聯網金融平臺的渠道入手不同而已��。

互聯網金融發展的第一生產力

P2P網貸的發展��,要置于互聯網金融的大背景下�。在上述平臺的總結中�,可以發現:渠道�、市場資源��、大數據是非常重要的三個方面���,而易P2P認為大數據才是發展的第一生產力�。

1�、渠道

互聯網金融的興起要追溯到阿里系�����,總結經驗就是渠道為王����。通過為各種金融產品搭建服務通道�����,廣搭渠道�����,深耕細作�,擁有市場����。

從目前的新興業務著力點來看�����,仍然不能脫離這個關鍵點:渠道��。

2�����、市場資源

互聯網的巨頭BAT本身已具有互聯網資源市場���;平安����、91金融則從金融端占有資源��;小米����、58同城等較晚發力的平臺���,則聚焦在場景金融���。

除了先天自身資源���,還有合作平臺互助資源�����,比如投融資�����。但是“借助外力不如自發力”��。

欲想從當下的互聯網金融割據戰中�����,分得一杯羹�,必須布局獲得資源���。此處的資源不限于用戶��、資金��、人力等��。但是僅僅獲得資源是不夠的����,互聯網金融平臺自身要保持好體力�,才是持久戰斗的資本����,革命的本錢���。

3����、大數據

無論互聯網金融的布局模式是怎樣的���,最終的目標就是擁有大數據�,大數據是未來的核心競爭力�,是未來的閃光點��。

目前來看����,同質化發展愈加嚴重�����。不僅是P2P網貸領域�����,拓寬到互聯網金融����,發展的業務模式����、產品類型等都是表象���,關鍵是由現有的渠道����、資源向大數據����,環形向外拓展延伸的潛力��。

CDA數據分析師考試相關入口一覽(建議收藏):

? 想報名CDA認證考試���,點擊>>>

“CDA報名”

了解CDA考試詳情�;

? 想學習CDA考試教材����,點擊>>> “CDA教材” 了解CDA考試詳情��;

? 想加入CDA考試題庫����,點擊>>> “CDA題庫” 了解CDA考試詳情�����;

? 想了解CDA考試含金量��,點擊>>> “CDA含金量” 了解CDA考試詳情�;

京公網安備 11010802034615號

經營許可證編號:京B2-20210330

京公網安備 11010802034615號

經營許可證編號:京B2-20210330