大數據時代車險理賠的變革

大數據時代����,車險理賠正在發生變革�����。目前總體車險保費增長趨緩�,保險經營主體不斷擴充�����、供需結構失衡���,各家公司業務規模挑戰不斷加大��。

商車改革的不斷深化��,將進一步的放開前端管住后端�����,后端就是服務��,理賠就是服務的入口�����,理賠部門在保險公司的作用不斷增強����;在綜合成本率的結構中�����,費用占比下降����、賠付占比上升�����,擠水分����,反欺詐����,進一步提高理賠效率���,對公司理賠管理的能力提出更高的要求�����,對于車險理賠滲漏的容忍度進一步降低����,對理賠減損的動力進一步提升����。

面對新形勢���、新環境���,進一步轉變思想��、運用大數據實現精細化管理���,對不同需求的客戶提供差異化服務,才能在激烈的競爭中取勝��。首先要做的就是成本控制��,保險公司內部需要通過相應的手段進一步進行成本控制���。其次�����,服務提升�,保險公司需要不斷推出個性化產品滿足客戶需求�����。最后�,快速響應����,在理賠環節需要快速響應支撐前端產品變化�。

值得我們關注的是���,車險領域的不連續性即將出現��。任何技術一定會遭遇其發展的極限性���。其含義是����,在某個時點����,該技術會被新的技術來取代����。兩個S曲線之間的間隙�����,就代表著技術的不連續性�,能否跨越這個不連續性�,關乎生死存亡��。

單一的數據來源不足以克服數據中的瑕疵�����,吸納多個來源的數據���,將其處理成為高度智能的社會關系圖�,從而能夠找出數據間的潛在關系���。

除了數據完整度和準確度提升���,大數據技術還帶來了效率提升���,提供自動化的數據診斷��、結構�����、清洗��、一致化和標準化工作��。

此外�����,一個數據處理人員一個小時之內就可以完成�����,大數據在具體操作環節上具有更快的反應速度���。

這些變化對車險理賠服務帶來那些變化��?

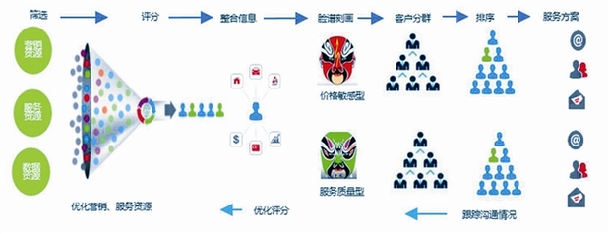

首先�����,運用大數據技術進行精準的客戶細分���。在保險理賠服務當中���,實現對客戶的臉譜刻畫和群分��,滿足客戶個性化的需求是關鍵(見圖一)��。

圖一

其次�����,通過大數據的關聯分析���,可以有效識別欺詐風險�����,尤其是在反欺詐當中的合謀欺詐�����。運用高新技術手段�����,通過與第三方數據結合����,可以找到合謀欺詐中的源頭��。

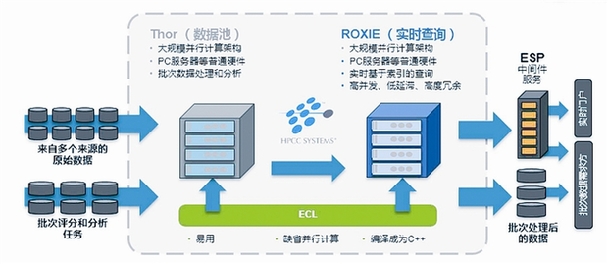

第三個環節是反應速度加快�。在傳統的時代當中�,更多依靠小型機進行數據處理和解決���,現在會通過更多的高性能�、高密度的服務器進行數據的儲存����,這就意味這件事會處理得更快更有效�,在下一步進行數據分析判斷的時候���,可以在同一時間當中處理更多的數據(見圖二)�。

圖二

最后�,未來在更多的數據處理環節當中���,模型和算法會有更多的替代規則�,大數據模型可作為現行規則的補充�����,提升理賠各環節處理效率�。在美國保險公司中規則用了幾十年�����,模型對規則具有66%的改善��,因為通過模型可以判斷哪些規則已經失效了�����,哪些規則需要新增�����,基于模型可以把一些真正的高風險案件集中在一個非常小的區域范圍內�����。

數據為王的時代���,如果有質量較高的數據效果會更好���,一致性會更強���、損失會更小���、客戶滿意度更高����。大數據的產品和服務可以做到短時間內快速響應�����,車險理賠服務要跟得上����,未來會通過云服務平臺產生一個新的產品����,通過云服務平臺很多事件可以得到馬上響應��。

未來的競爭就是數據質量的競爭���,隨著數據處理技術的成熟���,越來越多的數據被整合起來�����,為保險公司運營提供支持��,保險公司自身的數據積累是未來制勝的關鍵���。對于保險公司來講����,未來和第三方合作建立自己大數據服務體系����,數據質量是非常關鍵的����。保險公司除了大量的引入第三方數據之外�,最核心的就是要不斷地提升自身數據的質量�����,希望車險理賠在不連續性進步曲線當中完成華麗轉身���。

CDA數據分析師考試相關入口一覽(建議收藏):

? 想報名CDA認證考試�,點擊>>>

“CDA報名”

了解CDA考試詳情�����;

? 想學習CDA考試教材�,點擊>>> “CDA教材” 了解CDA考試詳情��;

? 想加入CDA考試題庫��,點擊>>> “CDA題庫” 了解CDA考試詳情��;

? 想了解CDA考試含金量�����,點擊>>> “CDA含金量” 了解CDA考試詳情����;

京公網安備 11010802034615號

經營許可證編號:京B2-20210330

京公網安備 11010802034615號

經營許可證編號:京B2-20210330