Python金融大數據分析-蒙特卡洛仿真

1.簡單的例子

了解一點金融工程的對這個公式都不會太陌生�,是用現在股價預測T時間股價的公式�,其背后是股價符合幾何布朗運動�,也就是大名鼎鼎的BSM期權定價模型的基礎����。

我們假設現在一個股票的價值是100����,那么兩年后是多少呢���?

[python]view plaincopy

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

S0 = 100

r = 0.05

sigma = 0.25

T = 2.0

I = 10000

ST1 = S0*np.exp((r - 0.5*sigma**2)*T+sigma*np.sqrt(T)*np.random.standard_normal(I))

plt.hist(ST1,bins = 50)

plt.xlabel('price')

plt.ylabel('ferquency')

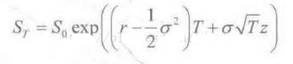

運行的結果如下所示:

很明顯�����,是一個lognormal分布���,因為這樣的假設下�,價格符合lognormal分布�,收益率符合正態分布��。

2.簡單的蒙特卡洛路徑

上面是一步到位的�,那么如果我們中間分很多個小時間段來仿真呢����?可以知道��,物理問題是一樣的�,結果也不會有差異�。

[python]view plaincopy

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import scipy.stats as scs

S0 = 100

r = 0.05

sigma = 0.25

T = 2.0

I = 10000

#ST1 = S0*np.exp((r - 0.5*sigma**2)*T+sigma*np.sqrt(T)*np.random.standard_normal(I))

#plt.hist(ST1,bins = 50)

#plt.xlabel('price')

#plt.ylabel('ferquency')

M = 50

dt = T/M

S = np.zeros((M + 1,I))

S[0] = S0

print S[0]

for t in range(1,M+1):

S[t] = S[t-1]*np.exp((r-0.5*sigma**2)*dt+sigma*np.sqrt(dt)*np.random.standard_normal(I))

plt.hist(S[-1],bins = 50)

plt.xlabel('price')

plt.ylabel('frequency')

plt.show()

plt.plot(S[:,:],lw = 1.5)

plt.xlabel('time')

plt.ylabel('price')

plt.show()

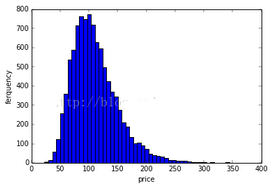

我們不僅可以得到最終的分布����,也可以知道價格路徑��,而這一價格路徑���,才是真正代表了蒙特卡洛的精髓�����。

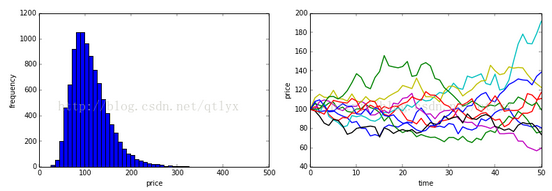

如果我們繪制得路徑更加多一點��,就是這樣的一個效果:

從側面看����,其實就是一個lognormal分布���。

CDA數據分析師考試相關入口一覽(建議收藏):

? 想報名CDA認證考試�����,點擊>>>

“CDA報名”

了解CDA考試詳情���;

? 想學習CDA考試教材�,點擊>>> “CDA教材” 了解CDA考試詳情���;

? 想加入CDA考試題庫�����,點擊>>> “CDA題庫” 了解CDA考試詳情�;

? 想了解CDA考試含金量����,點擊>>> “CDA含金量” 了解CDA考試詳情�����;

京公網安備 11010802034615號

經營許可證編號:京B2-20210330

京公網安備 11010802034615號

經營許可證編號:京B2-20210330