互聯網時代的客戶數據分析與精準營銷

隨著互聯網金融和大數據時代的到來�,銀行在IT建設��、數據采集方面都投入了大量的人力�����、物力和財力���,CRM系統已普遍建立���,基礎建設初步完成�。然而從整體來說��,中國銀行業由于在數據分析(analytics)領域經驗的缺乏���,戰略上誤將此項工作狹義化為IT工作��,數據與客戶仍然是隔離的�,數據應用主要集中在后端��,數據文化尚未形成�����,數據分析手段仍然比較原始��,實際投入產出比不高����。

單從客戶細分而言��,幾乎所有銀行都在做客戶群分層工作����,有的銀行只是粗略分層���,有的銀行根據風險與客戶生命周期進行客戶分層��,但幾乎很少有銀行能夠從數據挖掘與分析角度精細化地進行客戶細分與決策���,而真正懂得如何科學運用數據與模型進行客戶行為分析預判��,特別對流失客戶的分析與預判����,實施精準營銷的更是寥寥無幾�����,這必然導致銀行在以客戶為中心的轉型發展過程中���,會遇到一系列與客戶發展目標相關的瓶頸�,諸如我們常常聽到的如下頭疼問題:

不知道哪些客群應該重視�����、哪些應該放棄���;

客戶流失率很高卻不知其原因���,不知道如何進行客戶流失分析與預判�;

不知道如何進行客戶預見性營銷與精準營銷��;

不知道如何通過數據分析與模型工具促發客戶���;

……

那么�����,如何解決以上問題呢�?我們認為�,銀行首先必須要在客戶數據分析這項重要工作里投入必要的資源��、人力和物力�,并愿意采用專業科學的管理方法與指導���,從而使數據分析能夠為銀行帶來實質性的效益�����。本文我們將通過兩個案例的分享助您領悟這項工作的實施要領����。

[案例一]客戶數據清理分析與分類

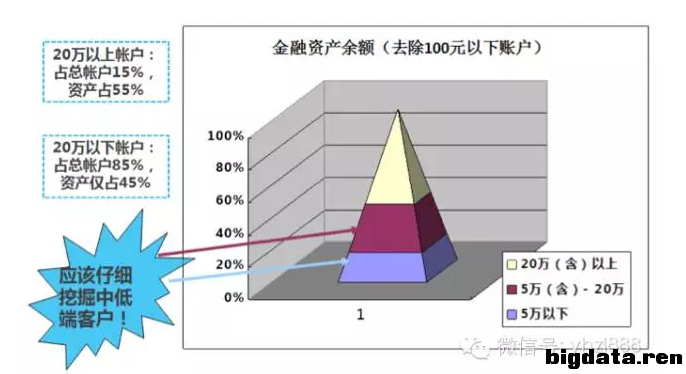

首先�����,將客戶數據按照邏輯關系��、層層深入劃分�����、清理與分析�����。先運用數據分析方法將無效客戶界定與排除�,隨后開展有效客戶與潛在客戶分析�、有效客戶精細化細分���、潛在客戶中分離出休眠客戶分析等��,通過層層分析與剝離��,結合銀行實際情況���,得出對銀行有終身價值的客戶群�����??蛻魯祿毞质纠缦聢D:

其次���,為了能真正理解客戶���,需要挖掘更多目標客戶的內心深處的需求和行為特征�����。必須在超越客戶身份�����、年齡類別�����、資產數字����、交易數據等表象洞察客戶的需求動因和價值觀念����,許多洞察客戶對于產品的偏好�����、支付的偏好��、渠道的偏好�����、交易時間的偏好等等���。為此���,要對分層后的客戶進行深入的人文洞察與分析���,分析結果用于輔助客戶營銷策略制定�����。

那么�����,什么才是無效客戶呢��?例如�����,某零售銀行帳戶多達350萬���,暫無精確的客戶數��,賬戶金額0-100元達250萬(占總賬戶的71%�����,可能為無效客戶)�,100-1000元達40多萬戶����,擁有龐大的代發賬戶��。在項目實施之前��,該行并沒有認識到�����,中低端賬戶金額并不等于中低端客戶����。銀行也不知代發客戶如何使用其賬戶資金�����,不知為什么代發客戶資金流出銀行�����。

界定無效客戶�����,需要將數據分析方法與銀行實際情況相結合考慮���。

在本項目中�����,由于考慮到零售業務團隊�����、IT團隊與財務部門對無效客戶定義不一致�����,首道資深顧問在數據清理之前,與銀行相關團隊共同協商與定義“什么樣的客戶在該行算無效客戶”���。根據第一輪協商�����,確定以行內資產(AUM)100元(包括100元)以下�,并且過去12個月所有賬戶沒有任何動作(如:存儲提取和匯入)的客戶為無效客戶�����。后又采用統計分析方法與實戰經驗結合����,得出銀行各部門均可接受之分類切點��。按此方法切除無效客戶之后���,便獲得有效客戶數據��。

排除無效客戶之后�����,重點對有效客戶和潛在客戶進行深入挖掘與分析�。

在潛在客戶中�����,一部分為有效客戶�����,一部分為休眠客戶����。對休眠客戶��,采用相關策略進行營銷����,觀測效果�����,根據效果為改進銀行產品提供相關建議��。對于有效客戶細分����,則可按客戶的消費行為���、按客戶在銀行資產額�����、按客戶與銀行關系長短�、按銀行收入貢獻度等進行細分���,尤其是對于在本行有低資產額的有效客戶����,需估測客戶行外資產��,協助進行交叉銷售���,對本行客戶產品擁有情況做精細化分析����,將零售客戶總客戶數���,按照產品條線進行細分��。通過數據分析�����,確定客戶價值��。

[案例二]代發客戶流失率分析���、客戶維護與精準營銷

客戶流失嚴重是某銀行非常頭痛的難題����,如何對銀行的客戶做好維護是該行重點關心的話題����。仍然回到之前的問題�,該行擁有大量的代發客戶���,但不知為何代發客戶資金流出銀行金額較大�?針對這個問題���,我們的解決方案是:首先對該行代發流失客戶進行相關數據細分與分析���,確定流失客戶特征和屬性���,同時分析影響客戶流失的各因素及各因素之間的相互關系���。在此基礎上����,對流失客戶在流失過程中所處時間段���,進行數據分析�����,確定流失客戶時空特征��,并對流失客戶資產特征進行深入分析與判斷���,進而幫助銀行對已經流失或者有流失預警的客戶�����,提供相關流失客戶挽留策略���。

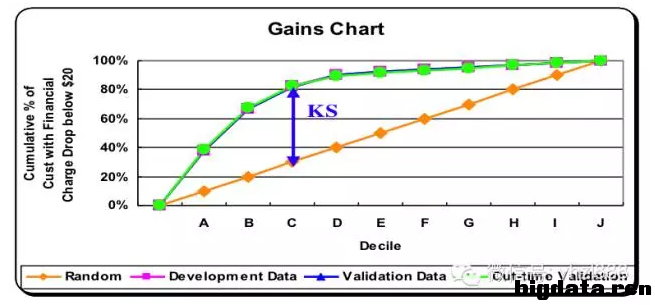

在項目中我們幫助該行建立了客戶維護率模型����,以此做好客戶流失預判和保留���,大幅降低了該行的客戶維護成本�����。通過開發和不斷調試���,該模型能夠幫助該行確定客戶流失預期(如預計客戶將在3個月或者5個月流失)與營銷客戶群(如年齡在20-30歲的女性客戶群)��,并給該行提供與設計相關客戶維護與吸引策略�����。例如:若要維護這些客戶��,避免在預計內流失到他行�����,則需要配備哪些產品進行營銷��?需要采取哪些營銷活動�?通過哪些渠道接觸客戶����?在什么時間段最為適合進行客戶挽留�����?決定哪些客戶值得該行團隊花費成本進行維護挽留����?……為該行大幅降低了客戶維護成本���,提升了維護效率���?���?蛻艟S護率模型原理示意如下圖所示��。

除了做好客戶流失預判和保留��,為了提升該行客戶精準營銷之預見性,并將精準營銷與該行產品(如信用卡)相掛鉤���,我們在項目中對該行營銷數據進行收集與分析��,并建立客戶反應率模型���。首先對該行現有全員營銷數據進行收集��,按照不同產品條線細分營銷數據�。與此同時�����,收集營銷客戶屬性數據����,將產品營銷數據與客戶屬性數據相匹配��,開發與調試反應率模型���。反應率模型用以為營銷目標客戶群進行系統評分����,并根據實際情況設定界定臨界分值���,剔除分值低于該臨界分值的目標客戶群�,對符合分值之目標客戶群提供相關營銷策略與產品建議�����,由此致該行銷售成本大幅下降�����,客戶對產品反映率明顯提高�����?���?蛻舴磻誓P驮硎疽馊缦聢D所示���。

總之��,大數據時代��,“一切從數據出發”應該演變為零售銀行日常工作的思維和工作文化�����。銀行需要努力將大數據推向前臺�����,要以客戶為中心�����,深刻洞察客戶需求��,從而打造個性化的客戶體驗���。因此���,應該采用傳統數據分析���,結合客戶需求深入洞察��,找出客戶行為背后的規律��。同時運用大數據技術�����,得出細分群體的行為特征����,從而有目的��、有計劃地開展精準營銷和服務��。

CDA數據分析師考試相關入口一覽(建議收藏):

? 想報名CDA認證考試����,點擊>>>

“CDA報名”

了解CDA考試詳情�����;

? 想學習CDA考試教材��,點擊>>> “CDA教材” 了解CDA考試詳情�����;

? 想加入CDA考試題庫����,點擊>>> “CDA題庫” 了解CDA考試詳情�����;

? 想了解CDA考試含金量����,點擊>>> “CDA含金量” 了解CDA考試詳情�����;

京公網安備 11010802034615號

經營許可證編號:京B2-20210330

京公網安備 11010802034615號

經營許可證編號:京B2-20210330