多元回歸分析F檢驗顯著���,但各個自變量都不顯著

在用SPSS進行多元回歸分析時��,Anova的F值結果顯著�����,但回歸系數表中所有變量卻都不顯著�����,為什么呢�?具體問題如下:

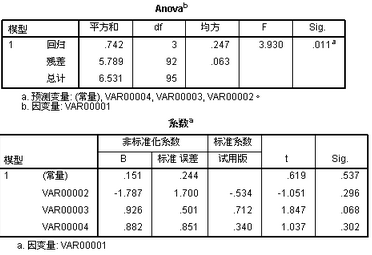

我的方程有三個預測變量���。ANOVA分析的結果是����,F值為3.930��,Sig值為0.011�,由此說明��,三個自變量的系數全等于0的假設不成立����。但三個預測變量與因變量之間回歸系數的Sig值都大于0.05��,說明它們與因變量之間的回歸系數卻都等于0�����。是否可以說明這三者的(類似于)合力對因變量有影響����,但單個因素對因變量并沒發現顯著影響�����?

為什么會出現以上情況��?

首先需要指出的是�,多元回歸分析中的Anova方差分析表的顯著性水平F值是基于回歸方程的方差解釋量與殘差的解釋量之比得到的����,而回歸系數表中的系數顯著性水平并不是基于方差解釋量�,而是基于各自系數與0是否存在顯著性差異���,根據t值來判斷�。因而�����,二者的假設和顯著性水平檢驗原理是有差異的����。

其次�����,回歸系數表中��,各個自變量的影響是多個變量共同作用的結果��,變量之間存在相互影響���,所以��,如果改用逐步回歸的方法����,則可以排除一定的共線性影響���,此時的回歸系數表顯著性與方差分析表中的顯著性水平是對應的�����。

想深入學習統計學知識����,為數據分析筑牢根基��?那快來看看統計學極簡入門課程�����!

學習入口:https://edu.cda.cn/goods/show/3386?targetId=5647&preview=0

課程由專業數據分析師打造��,完全免費���,60 天有效期且隨到隨學��。它用獨特思路講重點�,從數據種類到統計學體系�����,內容通俗易懂�。學完它��,能讓你輕松入門統計學�,還能提升數據分析能力����。趕緊點擊鏈接開啟學習�,讓自己在數據領域更上一層樓�!

CDA數據分析師考試相關入口一覽(建議收藏):

? 想報名CDA認證考試����,點擊>>>

“CDA報名”

了解CDA考試詳情���;

? 想學習CDA考試教材�,點擊>>> “CDA教材” 了解CDA考試詳情���;

? 想加入CDA考試題庫�,點擊>>> “CDA題庫” 了解CDA考試詳情�����;

? 想了解CDA考試含金量����,點擊>>> “CDA含金量” 了解CDA考試詳情��;

京公網安備 11010802034615號

經營許可證編號:京B2-20210330

京公網安備 11010802034615號

經營許可證編號:京B2-20210330