R語言建立時間序列的兩個函數

金融數據必須是時間序列���,才可進行經濟統計分析�。建立時間序列�,必須有日期作為數據框的一列����。R語言建立時間序列的兩個函數是ts()和as.xts()�����。

1.ts()

library(stats) #stats軟件包是R語言環境啟動的7個軟件包

ts(gm,frequency=12,start=c(1975,1))

這個命令表示:

(1) frequency=12表明時間單位為年��,而且在每一個時間單位中有12個均勻間隔的觀察值�����。

因此gm是月數據����,在金融數據中����,常用的有月收益率數據��。

(2) start=c(1975,1)表示開始時間為1975年1月�。

(3) gm應是列數據����,而不能是多列金融數據��。而且gm在數據框中選擇出來時���,應有日期在同一個數據框中�����。

frequency和start是R中ts()函數產生時間序列對象需要的兩個基本參數����。frequency的用法��,

(a)frequency=4表明時間單位是年�,每一個時間單位中有4個季節觀察值�。

(b)frequency=365表明時間單位是年��,每一個時間單位中有365個日期觀察值����。

若樣本容量T<365��,則可用frequency=T表示�。

start的用法�。

(a)若ts(gm,frequency=365,start=c(2014,1,1))建立時間序列�。

但是�,若用 ts(gm,frequency=365,start=c(2014,1,1),end(2014,12,31))結果將不同�。

(b)若用ts(gm,frequency=1,start=c(2014,1,1))則�,創建的時間序列start和end不同���,將1年的時間單位用1天表示�。

這個用法一般是gm只有一年的數據�,對此年的數據進行以天為單位的經濟統計���。

然而金融數據大多數并不是以365個數據為一年的數據��,比如股市一年的有效數據一般在240多天��,因此frequence的選擇應該與一年的實際數據為準���。

完整的函數表示:

ts(data = NA, start = 1, end = numeric(0), frequency = 1, deltat = 1,

ts.eps = getOption("ts.eps"), class = , names = )

詳細信息可見R語言系統

>?ts

e.g. 參數class

|

class to be given to the result, or none ifNULLor"none". The default is"ts"for a single series,c("mts", "ts", "matrix")for multiple series.

|

2.as.xts()

as.xts()與ts()不同����,要求行名是日期�。因此數據框中的日期必須賦值到行名�����,

而且刪除日期所在的列���。

eg1. as.xts()建立時間序列的主要命令

da=read.table("m-gm3dxjsh2016.txt",header=T)

gm2016=da[,1:2] #da[1]是日期�����,da[2]是金融數據

rownames(gm2016)=gm2016[,1] #將日期賦值到行名����,注意不能用gm2016[1]����,否則長度不同

gm=gm2016[-1] # 去掉第一列

gm1=as.xts(gm[,1]) # 建立金融數據的時間序列����,實際上這個語句并能運行���,原因見eg2.

將日期賦值到行名的編程方法有很多��,第二個程序的數據文件不同��。

eg2.as.xts()建立時間序列的完整程序

> da=read.table("D:/programsdata/financialCapital/m-gm3dx2016.txt",head=T)

>head(da)

date gm vw ew sp

1 19750131 0.252033 0.141600 0.299260 0.122812

2 19750228 0.028571 0.058411 0.053918 0.059886

3 19750331 0.054487 0.030191 0.081497 0.021694

4 19750430 0.045593 0.046497 0.031093 0.047265

5 19750530 0.037209 0.055140 0.072876 0.044101

6 19750630 0.107955 0.051473 0.071792 0.044323

>gm2016=da[,1:2] #gm2016是數據框

>head(gm2016)

date gm

1 19750131 0.252033

2 19750228 0.028571

3 19750331 0.054487

4 19750430 0.045593

5 19750530 0.037209

6 19750630 0.107955

> dim(gm2016)

[1] 408 2

> str(gm2016) #成員date是int型

'data.frame': 408 obs. of 2 variables:

$ date: int 19750131 19750228 19750331 19750430 19750530 19750630 19750731 19750829 19750930 19751031 ...

$ gm : num 0.252 0.0286 0.0545 0.0456 0.0372 ...

> d=as.character(gm2016[,1]) #將int型日期轉換成Date型

> d1=as.Date(d,format="%Y%m%d")

> head(d1)

[1] "1975-01-31" "1975-02-28" "1975-03-31" "1975-04-30" "1975-05-30"

[6] "1975-06-30"

> class(d1)

[1] "Date"

> gm=gm2016[,2,drop=FALSE] #獲得數據框gm2016的第二列�����,drop=FALSE防止出現向量

> class(gm) #gm是數據框

[1] "data.frame"

> head(gm)

gm

1 0.252033

2 0.028571

3 0.054487

4 0.045593

5 0.037209

6 0.107955

> str(gm) #成員gm的類型是num數值型

'data.frame': 408 obs. of 1 variable:

$ gm: num 0.252 0.0286 0.0545 0.0456 0.0372 ...

> rownames(gm)=d1 #gm的行名是R語言標準時間表示

> head(gm)

gm

1975-01-31 0.252033 #注意19750131是不允許的

1975-02-28 0.028571

1975-03-31 0.054487

1975-04-30 0.045593

1975-05-30 0.037209

1975-06-30 0.107955

>library(xts)

>gm2=as.xts(gm)

比較

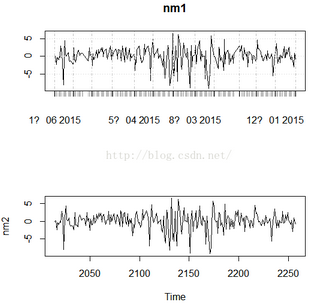

ts()和as.xts()兩個函數產生的時間序列的plot圖略有不同�����。然而acf圖和pacf圖則相同�。

nm1=as.xts(data1)

nm2=ts(data1,frequency=365,start=c(2014,1,1),end=c(2014,12,31))

acf(nm1,lag=20)

pacf(nm1,lag=20)

acf(nm2,lag=20)

pacf(nm2,lag=20)

plot(nm1)

plot(nm2)

圖1 acf和pacf圖

圖2 兩個函數產生的時間序列的plot圖

可以看到plot圖中�,ts()產生的時間序列更為精細����,而as.xts()的時間序列則略微粗糙��。

CDA數據分析師考試相關入口一覽(建議收藏):

? 想報名CDA認證考試�,點擊>>>

“CDA報名”

了解CDA考試詳情�����;

? 想學習CDA考試教材��,點擊>>> “CDA教材” 了解CDA考試詳情�����;

? 想加入CDA考試題庫���,點擊>>> “CDA題庫” 了解CDA考試詳情��;

? 想了解CDA考試含金量�����,點擊>>> “CDA含金量” 了解CDA考試詳情���;

京公網安備 11010802034615號

經營許可證編號:京B2-20210330

京公網安備 11010802034615號

經營許可證編號:京B2-20210330