向量自回歸與結構向量誤差修正模型

最近在寫向量自回歸的論文����,無論是百度還是Google�,都沒能找到特別合適的R環境下中文資料�����,大都是Eviews做出來的����。所以寫這么一篇blog來分享下自己的經驗����。

注:本文著重介紹VAR的R實現����,具體學術性質的東西請參閱相關學術論文��。

VAR的定義:

自行Google���,很詳細�����,也很簡單

VAR模型的用途:

主要是預測分析和內生變量間影響狀況分析��。

VAR的主要步驟:

(個人拙見��,不是標準模板)

選擇合適的變量

Granger因果檢驗���,進一步觀察變量間的關聯性���,最好做雙向檢驗�,不過也有人說單向就足夠了����,這就人之間人智者見智了

選擇VAR模型滯后階數

擬合VAR模型

診斷性檢驗:包括系統平穩性檢驗�����、正態性檢驗�、序列相關誤差等

脈沖響應分析

方差分解

預測分析

各個步驟在R中的實現方法:

R中有個叫“vars”的package����,主要用來做向量自回歸分析���,所以先安裝并加載該包:

install.packages(vars)

library(vars)

1.選擇變量

根據理論分析選擇出相關聯的變量��,不多說�����。

2.Granger因果檢驗

vars包里面有個專門做格蘭杰因果檢驗的函數:

causality(x, cause = NULL, vcov.=NULL, boot=FALSE, boot.runs=100)

另外還有一個適用于普通線性回歸模型的Granger test的函數:

grangertest(x, y, order = 1, na.action = na.omit, ...)

這兩個函數最直接的區別在于�,第二個不用擬合VAR模型即可使用�,而第一個必須在擬合VAR模型之后使用�����。

3.選擇合適的滯后階數

沒有一個定論���,主要是通過不同信息準則選擇出合適的結果���,且最好選擇最簡階數(也就是最低階數)�����。

相關函數:

VARselect(y, lag.max = 10, type = c("const", "trend", "both", "none"),

season = NULL, exogen = NULL)

函數會return一個結果�,分別是根據AIC��、HQ�����、SC����、FPE四個信息準則得出的最優階數���。

4.擬合VAR模型

var(x, y = NULL, na.rm = FALSE, use)

5.診斷性檢驗

也就是檢驗模型的有效性�。

系統平穩性:

stability(x, type = c("OLS-CUSUM", "Rec-CUSUM", "Rec-MOSUM",

"OLS-MOSUM", "RE", "ME", "Score-CUSUM", "Score-MOSUM",

"fluctuation"), h = 0.15, dynamic = FALSE, rescale = TRUE)

這里使用“OLS-CUSUM”����,它給出的是殘差累積和�����,在該檢驗生成的曲線圖中�,殘差累積和曲線以時間為橫坐標��,圖中繪出兩條臨界線�����,如果累積和超出了這兩條臨界線��,則說明參數不具有穩定性�。

結果如下圖:

說明系統穩定����。

正態性檢驗:

normality.test(x, multivariate.only = TRUE)

序列相關誤差檢驗:

serial.test(x, lags.pt = 16, lags.bg = 5, type = c("PT.asymptotic",

"PT.adjusted", "BG", "ES") )

6.脈沖響應分析

脈沖響應分析��,直白的來說就是對于某一內生變量對于殘差沖擊的反應�。具體而言����,他描述的是在隨機誤差項上施加一個標準差大小的沖擊后對內生變量的當期值和未來值所產生的影響�。

irf(x, impulse = NULL, response = NULL, n.ahead = 10,

ortho = TRUE, cumulative = FALSE, boot = TRUE, ci = 0.95,

runs = 100, seed = NULL, ...)

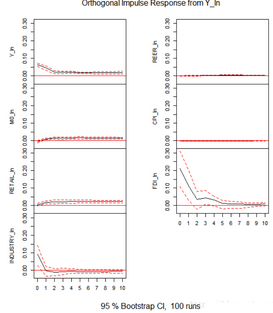

示例:

var<-VAR(timeseries,lag.max=2)

var.irf<-irf(var)

plot(var.irf)

結果:

解讀:

標題欄說明��,這是Y_ln對各個變量(包括Y_ln自身)的脈沖響應(impulse response)�,其中可以看出來自Y_ln的正向沖擊�����,來自FDI_ln的正向沖擊��、來自INDUSTRY_ln的沖擊不斷減小到負向���。其余變量的沖擊較小����。

7.方差分解

VAR模型的應用�����,還可以采用方差分解方法研究模型的動態特征����。方差分解是進一步評價各內生變量對預測方差的貢獻度�。方差分解是分析預測殘差的標準差由不同新息的沖擊影響的比例����,亦即對應內生變量對標準差的貢獻比例�。

fevd(x, n.ahead=10, ...)

示例:

var<-VAR(timeseries,lag.max=2)

fevd1<-fevd(var, n.ahead = 5)$Y_ln

結果:

Y_ln REER_ln M0_ln CPI_ln RETAIL_ln FDI_ln INDUSTRY_ln

[1,] 1.0000000 0.000000000 0.0000000 0.00000000 0.00000000 0.00000000 0.00000000

[2,] 0.5660281 0.004363083 0.3085364 0.01686071 0.01356081 0.06509447 0.02555642

[3,] 0.5411924 0.009721985 0.2755711 0.01899613 0.07313395 0.05837871 0.02300568

[4,] 0.5259530 0.020262020 0.2783238 0.01870045 0.06689414 0.06883620 0.02103032

[5,] 0.5268243 0.036825419 0.2697744 0.01855353 0.06276992 0.06550223 0.01975014

解讀:

例子中選取的是Y_ln變量的方差分解結果����,如果不加‘$Y_ln’��,則會return全部變量的結果����。

最左邊的是滯后期數����,一共5期��,結果表明當滯后期為1時��,其自身對預測方差的貢獻率為100%��,用人話講就是自身其變化��。隨著滯后期增加���,Y_ln的貢獻率下降���,其他變量逐漸增加����。不管怎么變化���,每一行(也就是每一期)各個變量的貢獻率之和都為1�。

8.模型預測

沒什么好說的��,舉例示之�����。

var.predict<-predict(var,n.ahead=3,ci=0.95)

var.predict

結果:

$Y_ln

fcst lower upper CI

[1,] 8.335729 8.208656 8.462802 0.1270727

[2,] 8.284560 8.076325 8.492795 0.2082349

[3,] 8.299723 8.078930 8.520516 0.2207930

fcst:點估計值

lower:區間估計下界

upper:區間估計上界

CI:置信區間

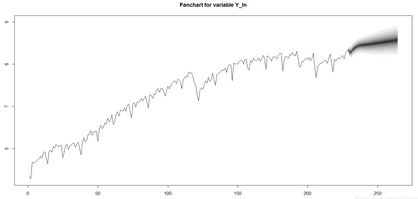

9.預測結果可視化

除了直接使用plot()函數繪圖以外���,vars包有一個fanchart()函數可以繪制扇形圖�,示意圖:

總結:

以上內容基本上實現了建立向量自回歸模型��,并進行分析所需的主要功能�。至于更細分的點�,就需要具體問題具體分析了��。如文中有任何錯誤���,請及時留言����,謝謝��。

CDA數據分析師考試相關入口一覽(建議收藏):

? 想報名CDA認證考試����,點擊>>>

“CDA報名”

了解CDA考試詳情�;

? 想學習CDA考試教材����,點擊>>> “CDA教材” 了解CDA考試詳情�;

? 想加入CDA考試題庫�,點擊>>> “CDA題庫” 了解CDA考試詳情�����;

? 想了解CDA考試含金量����,點擊>>> “CDA含金量” 了解CDA考試詳情�����;

京公網安備 11010802034615號

經營許可證編號:京B2-20210330

京公網安備 11010802034615號

經營許可證編號:京B2-20210330